起源:市值风浪开yun体育网

前有龙头会剿,后有“新晋国度队”追击。

无论是购买火车票、高铁票照旧飞机票,想必人人齐敌手机订票App不目生。

12306、携程旅行、智行火车票、去哪儿旅行、飞猪旅行、同程旅行、高铁管家、航空管家……谁的手机里没安设过一、两个呢?

近日,航班管家和高铁管家的母公司——活力集团控股有限公司(“活力集团”、“公司”)递交了港股招股书。

手合手两大驰名订票App奔赴港股,公司的功绩成色究竟何如?

曾挂牌新三板

公司的历史可追思至2009年,王江、李黎军和易兵3东说念主共同创立了公司前身深圳市活力天汇科技股份有限公司(“活力天汇”)。

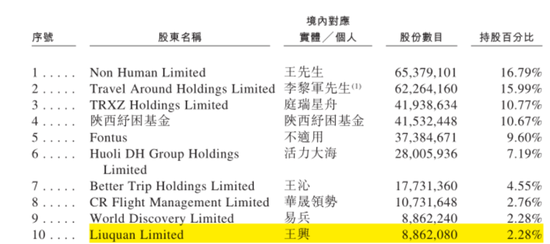

戒指IPO前,公司的共同创举东说念主王江和李黎军为控股推动,整个持股35.15%。

王江在招股书中被称为“中国互联网边界资深创业者”。

(起源:公司招股书)

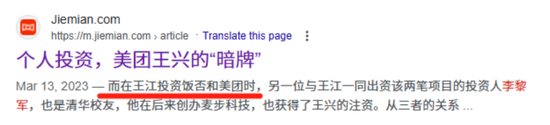

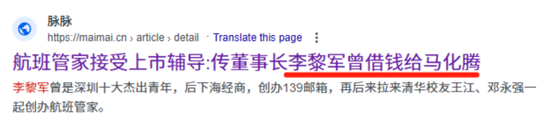

据媒体报说念,王江和李黎军同为清华学友,两东说念主在投资边界从业多年、东说念主脉颇广。王江曾是UC浏览器、好意思团(03690.HK)、e代驾等驰名互联网企业的天神投资东说念主。

(起源:蚁集公开信息)

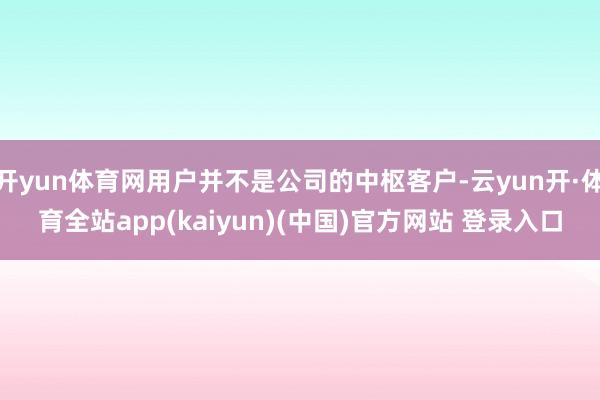

预料的是,公司的推动名单中,有一位好意思团创举东说念主“王兴”同名的个东说念主推动,戒指IPO前持股2.28%。

(起源:公司招股书)

据媒体报说念,此“王兴”恰是彼“王兴”。

(起源:蚁集公开信息)

话说转头,领有丰富VC阅历的王江,额外熟稔老本运作。

2017年9月,活力天汇挂牌新三板。

不外,活力天汇在上市后,对新三板的流动性和股价阐扬并不舒坦,最终于2021年2月自觉摘牌,为后续膺惩更大的老本商场作念准备。

(起源:公司招股书)

据表露,在新三板挂牌时间,活力天汇便在筹备科创板上市,并于2019年5月向证监会递交了上市指令备案。

2021年7月,活力天汇一会儿取消了A股上市筹议,决定改说念港股。

本体上是家OTA

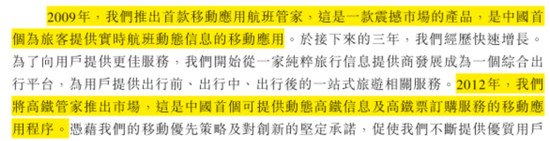

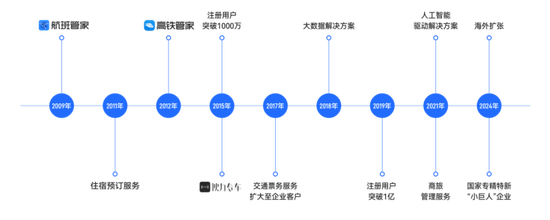

2009年,公司推出航班管家App。2012年,公司推出高铁管家App。

上述2个App,齐把向用户提供动态的航班信息、高铁信息功能动作卖点。

(起源:公司招股书)

若是单纯将公司视为一家器具类App运营商,那么它在功能、用户招供度方面,阐扬尚算出色。

以航班管家App为例,据表露:

公司提供的航班状态数据掩盖99.9%的国内航班,以及95%的北好意思、欧洲、东南亚及澳洲航班;提供的国内航班起降时刻的准确率不低于99%,不肤浅航班数据的准确率达95%以上。

公司包括付费率和复购率在内的用户宗旨,也额外亮眼。

2023年,公司平均23%的月活跃用户为付用度户,付费率水平高于大多数同业。

公司2022年的付用度户中,于2023年再次付费的百分比朝上60%,在国内主要平台中属于最高水平。

需要指出的是,用户并不是公司的中枢客户。公司的收费方式以to B为主。

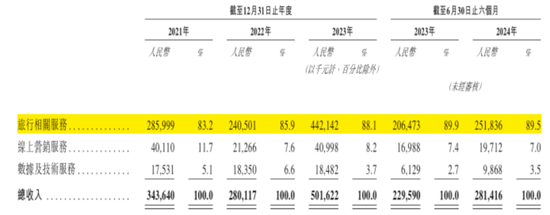

公司的业务分为三类:旅行干系事业、在线营销事业、数据实时期事业。

旅行干系事业:收入主要来自与交通票务事业、商旅料理事业、网约车事业及住宿预订事业干系的佣金或事业费;

线上营销事业:收入主要来自公司平台的品牌方告白;

数据实时期事业:收入主要来自公司向企业客户提供旅行数据库、定制化数据惩处决策。

(起源:公司招股书)

旅行干系事业永久是公司的第一伟业务,营收占比从2021年的83%升至2023年的88%,于2024年上半年接近90%。

公司线上营销事业、数据实时期事业的营收占比均较低,2024年上半年阔别为7%和4%。

从本体上,公司的营业方式其实与携程旅行、去哪儿旅行、同程旅行、飞猪旅行等无异,即OTA(Online Travel Agency,在线旅行社)。

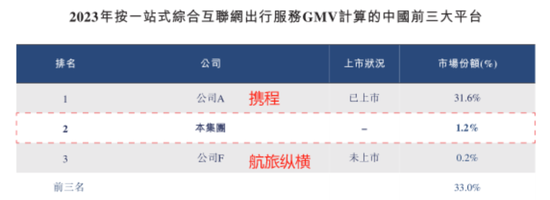

不外,在招股书里,公司对我方的定位是“一站式抽象出行平台”。据表露,按2023年的总来回额308亿元计,公司在国内排行第二。

(起源:公司招股书)

而公司招供的第别称,恰是领有携程旅行、去哪儿旅行、Trip.com和Skyscanner 4个主要品牌的全球OTA龙头携程(TCOM.O)。

(起源:公司招股书)

尽管公司自称行业老二,但与老老迈携程之间的差距,不是一星半点。

据表露,国内前三大一站式抽象出行平台的总商场份额约33%,其中第别称携程独占31.6%,第二名公司和第三名航旅纵横阔别占1.2%和0.2%。

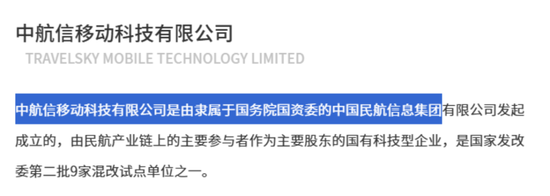

其中,航旅纵横配置于2014年,是国内一家民航信息事业时期企业,控股推动为隶属于国务院国资委的中国民航信息集团(“中航信”)。

(起源:航旅纵横官网)

值得翔实的是,中航信既是公司的竞争敌手,亦然公司的转折供应商。

公司的航空管家App需要获取实时准确的出行数据。

这些数据的维度十分凡俗,包括实时航班信息(如预定时辰、飞机位置、状态、高度、速率和天气侵略)、票务数据(如机票类型、价钱和机票情况)以及机场数据(如客流和跑说念现象)等。

公司称,其使用自动化时期妙技(如Python)从第三方官方网站,以及向公众灵通的官方派遣媒体账号抓取上述数据。

与此同期,公司也终点依赖上游航班数据供应商的官方数据授权。

证据招股书,公司与国内一家航空业巨擘数据起源刚烈了数据授权条约。该条约为一年一签,况且供应商保留在期满后不再续签的权益。

(起源:公司招股书)

而据蚁集公开信息,国内航旅数据的泉源,恰是中航信。

(起源:“东说念主东说念主齐是产物司理”网站)

此外,疑似公司推动之一的好意思团王兴,近期依然倒戈航旅纵横。

2024年7月,航旅纵横进行了新一轮推动融资,新增好意思团动作第九大推动,持股比例约5%。

现在,航旅纵横和好意思团,鸠合各家航司,在航旅业务上的抱团邻接更加精致。

(起源:国航官网)

业务过于单一化

01 七成营收来自订票

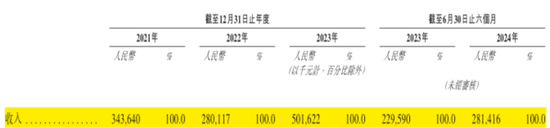

2021-2022年,公司营收从3.4亿元举座增至5.0亿元,其中2022年受疫情影响同比跌18%,3年的复合年增长率(CAGR)为21%。

(起源:公司招股书)

2024年上半年,公司营收2.8亿元,同比增23%。

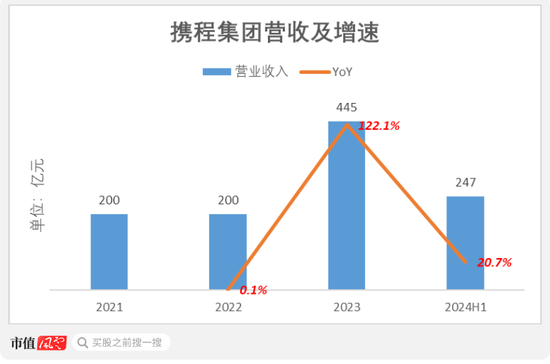

比拟之下,携程2024年上半年的营收为247亿元,与公司差距悬殊。更困难的是,携程在疫情时间的营收并未下滑。

(制图:市值风浪App)

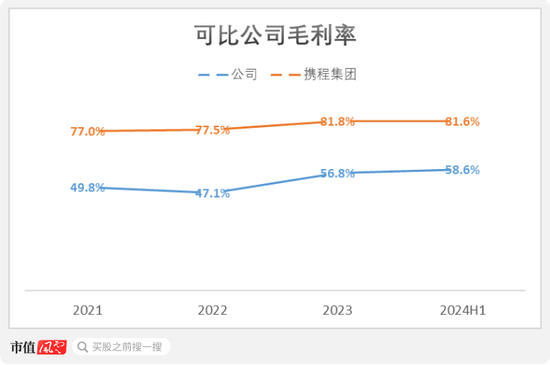

公司的毛利率水平也过期于携程,2024年上半年为58.6%,较携程的毛利率81.6%要低23个百分点。

(制图:市值风浪App)

变成毛利率各异的原因,是两边的业务要点不同。

公司的第一伟业务旅行干系事业细分为四类:交通票务事业、商旅料理事业、网约车事业、住宿预订事业过火他。

(起源:公司招股书)

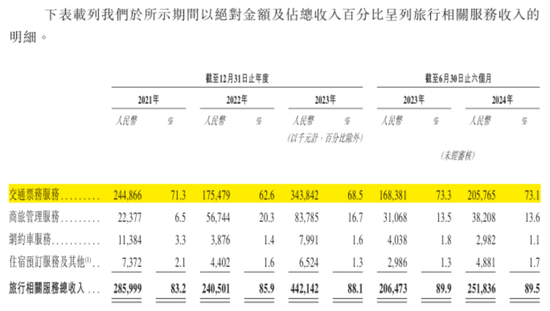

其中,交通票务事业一直是公司的基本盘,该业务即用户通过公司App预定机票和火车票。

2024年上半年,交通票务事业占营收的73%。同期,商旅料理事业、网约车事业、住宿预订事业过火他,阔别占营收的14%、1%和2%。

携程的基本盘则在于住宿预订,后者占其营收的40%。

(起源:携程集团官网)

在OTA行业,住宿预订的佣金率水平不时高于交通票务。

原因是交通票务的供应链鸠集度较高,导致下流代理商的盈利空间被压缩。

比如,国内一生气车票均由12306刊行,国内各家航司也愈发倚重自有的机票直销渠说念,不断加大线上直销力度。

机票和火车票,是公司交通票务事业的前两大产物,2024年上半年的GMV阔别为110亿元和60亿元。

据表露,公司不会从火车票的GMV中取得任何来自12306的佣金。

(起源:公司招股书)

02 运营干涉不如携程

公司也试图从单一的交通票务预定代理商,转型为抽象型OTA。

2011年,公司在推出首款产物航班管家App的2年后,晓喻膺惩住宿预订事业。

2015年,公司推出“伙力专车”,接合网约车接送事业与原有的交通票务事业。

(起源:公司官网)

至于公司的非交通票务业务,为啥在布局多年后仍然不愠不火,导致公司不得不“一条腿步辇儿”呢?

原因或者在于公司的运营干涉不及。

OTA是个热烈竞争的行业,条款参与者接续、无数的研发和销售干涉。

OTA的事业质料很猛进度上依赖于其研发水平,比如将大数据分析、AI时期融入业务,基于不同用户的兴趣、习尚和偏好推选产物的才略。

同期,接续的营销行径,关于OTA普及在当地的商场驰名度、劝诱新用户至关热切,比如持久投放告白等。

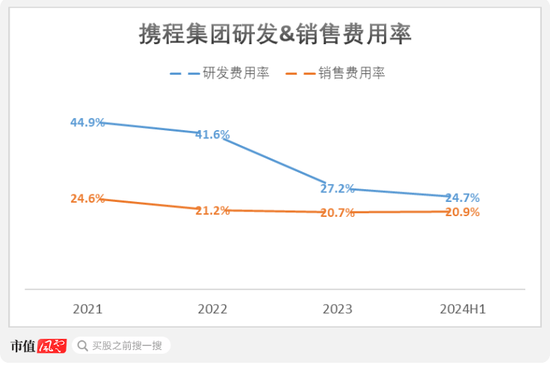

即就是作念到了行业龙头的携程,在运营干涉方面永久不敢懈怠。

持久以来,携程的研发开动特征显明。比年来,携程的研发用度率诚然有所下落,但仍高于销售用度率。

2024年上半年,携程的研发用度率和销售用度率阔别为24.7%和20.9%。

(制图:市值风浪App)

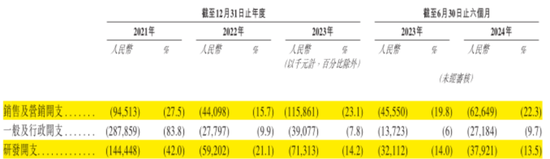

受研发东说念主员的股权引发用度影响,公司的研发用度率在2021年高达42%。而后,公司的研发用度率骤降,2023年和2024上半年阔别为14.2%和13.5%。

公司的销售用度率通常走低,也从2021年的27.5%举座降至2023年的23.1%,于2024年上半年为22.3%。

(起源:公司招股书)

综上,2024年上半年,公司在研发和销售方面的整个干涉,要较携程低近10个百分点。

不外,通过压缩时间用度率,公司取得了盈利水平的改善。

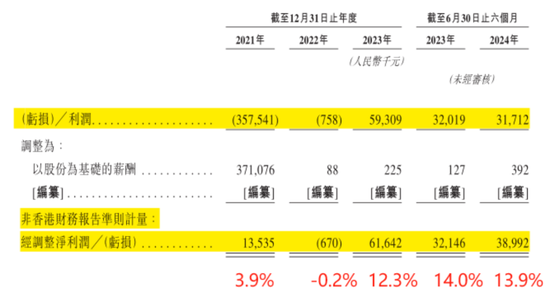

公司的净利润自2023年起由负转正,2023年和2024年上半年阔别为5931万元和3171万元。

如剔除股权引发用度的影响,公司除2022年外,均能竣事正的经转机净利润。

2023年和2024年上半年,公司经转机净利润阔别为6164万元和3899万元,对应的经转机净利润率阔别为12.3%和13.9%。

风浪君用一句话总结公司:业务过于单一化的OTA。

公司以器具型App起家,一直在交通票务这个细分赛说念打拼,忽略了对其他业务的干涉。然则,高佣金率的住宿业务,才是OTA行业的基本盘。

现在,公司的行业处境额外烦懑:在它之前是体量高大、商场份额占据全齐上风的一体化龙头;紧追它死后的,则是配景深厚的“新晋国度队”选手。

劲敌环伺之下,适当的日子还能过多久呢?

新浪声明:此音问系转载悛改浪邻接媒体,新浪网登载此文出于传递更多信息之宗旨,并不虞味着赞同其不雅点或阐发其描摹。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开yun体育网

Powered by 云yun开·体育全站app(kaiyun)(中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图